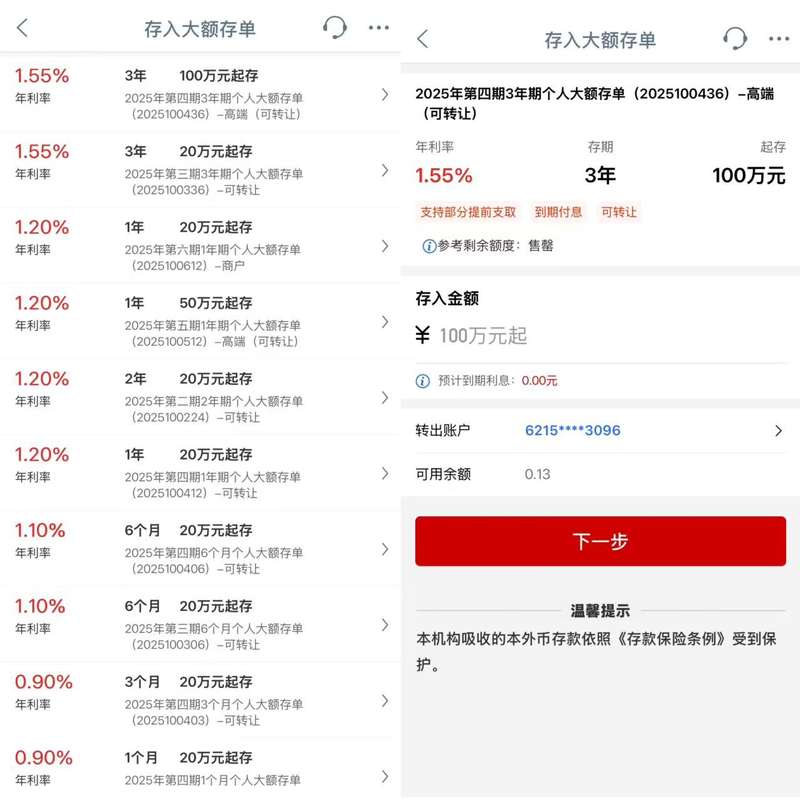

“工行将三年期大额存单门槛提高至100万元。”随着六大银行取消5年期大额存单,3年期大额存单的任何风波都会引起市场的小波澜。不过,12月4日,新京报贝壳财经记者从工商银行分行获悉,该行一直有最低存款额为100万元的大面额存单,且最低存款额为20万元的三年期大额存单仍在销售,利率均为1.55%。 “大额存单每周一至周五上午9点30分出售。”工商银行工作人员表示。当天,工行APP显示,depOsito 3年期大面额凭证分为两款产品,最低存款额为100万元,最低存款额为20万元。前者已售出,后者已售出剩余限额1000万元以上。苏州商业银行特约研究员吴泽伟表示,大型国有银行调整大额存单门槛、下架长期产品、统一高低产品利率,体现了在净利率历史低位背景下主动精细化的负债管理。其主要诉求是直接减少高成本长期负债规模,以稳定利差。吴泽伟表示,此举不仅仅是拒绝存款,而是进行“分层客户化”,通过高门槛筛选高净值客户,以极低的利率价格“劝退”普通储户,引导资金流向低成本负债,旨在优化客户结构。六大银行不再有5年期大额存单,3年期大额存单可以仍可以20万元起售价购买。 12月4日,工行APP显示,目前出售的大面额凭证仅有1个月、3个月、6个月、1年、2年、3年期,利率在0.9%至1.55%不等,最低存款通常为20万元。其中,3年期大额存单产品为“2025年第四期3年期个人大额存单”和“2025年第三期3年期个人大额存单”。最低存款额分别为100万元和20万元,利率为1.55%。不过,目前正在销售最低存款100万元的产品。中国工商银行大额存款产品。工行APP截图:“两款产品除了最低存款金额不同外,没有任何区别。”工作人员表示,工行一直有大额存单产品,最低存单金额坐满100万元,且近期未提高最低存款额。 5年期存单不再可供购买。财经财经记者注意到,最低存款额为100万元的3年期大额存单名称被标注为“高端”。当天,贝壳财经记者发现,六大银行均无5年期大额存单产品在售。部分3年期大面额存单产品仍可购买,起价20万元,利率1.55%左右。农业银行三年期大面额存单的初始成本较高。农业银行的“金穗2025号”另一张“金穗2025号39号个人存款单”的最低申购价格仍为20万元,两款产品的利率均为1.55%,表明剩余额度仍为20万元。很紧。中国农业银行中国大面额存款产品。农业银行APP和建设银行APP截图显示,大额存单最低存款要求为20万元,期限为1个月至3年,最高年利率为1.55%;邮储银行、交通银行APP显示,目前暂无法购买大额存单。招商联合会首席研究员、上海金融与发展实验室副主任董希淼表示,在利率下行周期中,以大额存单为代表的中长期定期存款产品受到储户青睐,成为存款市场的难点产品。 “百万门槛”大额存单已售完,但20万起的定期大额存款依然可用。这并不是因为P高门槛产品“更有效”,而是反映了当前市场环境下商业银行复杂的经营策略和定价逻辑。董希淼表示,一些银行将困难的中长期存款额度作为专属资源,服务优质客户或吸引其他银行的优质客户。对于这些客户来说,1.55%的存款利率并不是主要吸引力。资金安全稳定和专属银行服务是关键。大型银行被部分普通储户“劝退”,中小银行则顺势上调利率吸引存款。临近年底,国有大型银行调整了中长期定期存款产品,中小银行也纷纷效仿,通过加息吸引存款。盛京银行近期上调一次性存、取款利率。一个银行账户经理表示,一年最低存款1万元的存款利率提高到1.65%,2年存款利率同样为1.65%,三年最低存款1万元的存款利率为1.8%,最低存款100万元的存款利率为1.9%,分别比之前提高0.1个百分点和0.2个百分点,并标注“有限”。但截至12月4日,盛京银行APP仍显示1年期、2年期、3年期整笔年利率分别为1.50%、1.60%、1.70%。吴泽伟认为,“大银行缩、中小银行扩”的不同格局是银行业结构调整的阶段性现象,预计将持续一段时间。主要驱动力在于存款竞争压力以及不同银行面临的负债基础差异。各大国有银行拥有稳定的存款来源和战略布局重点是固定息差,所以主动收缩高成本产品。为了应对吸引存款和吸引特定客户群体的压力,一些中小银行短期内仍会采用较高的利率作为竞争工具。这种分化促进了银行业负债结构的整体优化:一方面鼓励行业减少对高息长期负债的依赖;另一方面促进银行业负债结构的优化。另一方面倒逼中小银行未来从高息存款转向专业化服务,长期来看将促进负债来源多元化。 11月14日,国家金融监管总局发布银行保险业最新监管指标数据。今年三季度末,商业银行净息差为1.42%,ich环比保持稳定,同比下降11个基点。分类型机构看,股份制商业银行最新净息差数据环比上升1个基点。上海金融与发展实验室首席专家、主任曾刚表示,从宏观政策环境来看,提高大额存单最低存款门槛是银行适应利率市场化深化和资金成本管理收紧的必然选择。 2023年以来,央行多次引导存款利率下调,市场整体进入利率下行通道。面对资产端收入持续下滑,银行主动压缩高成本负债成为稳定收入、保护净息差的重要途径。而且它是大额存款单 作为银行l的一部分负债利率较高,成本压力最为突出。 “近年来,大额存单在吸引高净值客户、稳定资金方面发挥了作用。但在当前利差大幅收窄、贷款回报变薄的环境下,银行将不再能够承担大额高息负债。”曾刚说道。董希淼还表示,近年来,商业银行净息差明显下降。通过提高门槛、稳定利率,可以在一定程度上“鼓励”一些普通储户,从而减少高成本负债规模,努力维持共同稳定的利差。利率输入前缀“1”。定期存款产品值得购买吗? “根据个人喜好,顾客柜台相对容易接受存款产品。如果他们的存款利率较高,对于近期是否会选择定期存款,工商银行工作人员表示。2025年前三季度金融统计报告显示,前三季度人民币存款增加22.71万亿元,其中居民存款增加12.73万亿元。曾刚认为,从市场走势来看,大额存单的受欢迎程度短期内不会大幅下降,反而可能因“缺”而更受青睐。虽然目前三年期存单的利率有所下降,但在资产稀缺的背景下,尤其是对于风险偏好较低的中老年投资者来说,安全保障优势依然突出。不过,曾钢也指出,从结构上看,一些追求绝对安全的基金实际上正在加速。继续涌入大额存单,而其他风险承受能力较强的资金则转向银行理财、债券基金等“固收+”产品。吴泽伟表示,即使利率进入“1前缀”,投资者对大额存单“保本”的需求依然旺盛,热情并没有突然下降。但存款“转移”至理财等其他资产的趋势预计将继续加剧。这背后是居民在低利率环境下寻找收入的必然选择。 “银行理财之所以成为首选,是因为其风险收益特性介于存款和纯股权投资之间,能够提供相对较好的平衡。由于银行本身也面临着利差的压力,理财、理财代管等中间业务的发展成为了银行理财的首选。”“战略方向,这也从内部加速存款多元化进程。”吴泽伟表示。曾钢认为,中长期来看,三年期存单利率大概率还会有一定的回吐空间。主要逻辑是商业银行净息差已经跌至1.42%的历史低点,降本压力将倒逼利率继续下行。同时,央行加息仍有空间利率下行,LPR(贷款优惠利率)可能进一步下调,也可能传导至存款端,曾钢建议,对于未来1-2年内确定不再动用的资金,此时确实值得“择机配置”,需要注意的是,不要盲目追求“一次性锁定最高收益”,因为即使利率下降是大势所趋,也有可能会影响到存款端。节奏也可以有一定的波动。董希淼还表示,商业银行正在将传统的大额存款产品转变为客户关系维护工具。随着存款利率和各类资管产品收益率持续走低,投资者应尽快调整。保持良好的投资心态,降低对投资回报的期望。 “一般来说,投资者应该平衡风险与收益的关系,进行全面的资产配置。如果不想承担较高的风险,就应该接受较低的收益。如果投资者追求稳定的收益,除了存款之外,还可以适当配置现金管理、理财基金、国债等理财产品。”董希淼说道。新京报贝壳财经记者徐玉婷编辑王金宇穆翔校对

“工行将三年期大额存单门槛提高至100万元。”随着六大银行取消5年期大额存单,3年期大额存单的任何风波都会引起市场的小波澜。不过,12月4日,新京报贝壳财经记者从工商银行分行获悉,该行一直有最低存款额为100万元的大面额存单,且最低存款额为20万元的三年期大额存单仍在销售,利率均为1.55%。 “大额存单每周一至周五上午9点30分出售。”工商银行工作人员表示。当天,工行APP显示,depOsito 3年期大面额凭证分为两款产品,最低存款额为100万元,最低存款额为20万元。前者已售出,后者已售出剩余限额1000万元以上。苏州商业银行特约研究员吴泽伟表示,大型国有银行调整大额存单门槛、下架长期产品、统一高低产品利率,体现了在净利率历史低位背景下主动精细化的负债管理。其主要诉求是直接减少高成本长期负债规模,以稳定利差。吴泽伟表示,此举不仅仅是拒绝存款,而是进行“分层客户化”,通过高门槛筛选高净值客户,以极低的利率价格“劝退”普通储户,引导资金流向低成本负债,旨在优化客户结构。六大银行不再有5年期大额存单,3年期大额存单可以仍可以20万元起售价购买。 12月4日,工行APP显示,目前出售的大面额凭证仅有1个月、3个月、6个月、1年、2年、3年期,利率在0.9%至1.55%不等,最低存款通常为20万元。其中,3年期大额存单产品为“2025年第四期3年期个人大额存单”和“2025年第三期3年期个人大额存单”。最低存款额分别为100万元和20万元,利率为1.55%。不过,目前正在销售最低存款100万元的产品。中国工商银行大额存款产品。工行APP截图:“两款产品除了最低存款金额不同外,没有任何区别。”工作人员表示,工行一直有大额存单产品,最低存单金额坐满100万元,且近期未提高最低存款额。 5年期存单不再可供购买。财经财经记者注意到,最低存款额为100万元的3年期大额存单名称被标注为“高端”。当天,贝壳财经记者发现,六大银行均无5年期大额存单产品在售。部分3年期大面额存单产品仍可购买,起价20万元,利率1.55%左右。农业银行三年期大面额存单的初始成本较高。农业银行的“金穗2025号”另一张“金穗2025号39号个人存款单”的最低申购价格仍为20万元,两款产品的利率均为1.55%,表明剩余额度仍为20万元。很紧。中国农业银行中国大面额存款产品。农业银行APP和建设银行APP截图显示,大额存单最低存款要求为20万元,期限为1个月至3年,最高年利率为1.55%;邮储银行、交通银行APP显示,目前暂无法购买大额存单。招商联合会首席研究员、上海金融与发展实验室副主任董希淼表示,在利率下行周期中,以大额存单为代表的中长期定期存款产品受到储户青睐,成为存款市场的难点产品。 “百万门槛”大额存单已售完,但20万起的定期大额存款依然可用。这并不是因为P高门槛产品“更有效”,而是反映了当前市场环境下商业银行复杂的经营策略和定价逻辑。董希淼表示,一些银行将困难的中长期存款额度作为专属资源,服务优质客户或吸引其他银行的优质客户。对于这些客户来说,1.55%的存款利率并不是主要吸引力。资金安全稳定和专属银行服务是关键。大型银行被部分普通储户“劝退”,中小银行则顺势上调利率吸引存款。临近年底,国有大型银行调整了中长期定期存款产品,中小银行也纷纷效仿,通过加息吸引存款。盛京银行近期上调一次性存、取款利率。一个银行账户经理表示,一年最低存款1万元的存款利率提高到1.65%,2年存款利率同样为1.65%,三年最低存款1万元的存款利率为1.8%,最低存款100万元的存款利率为1.9%,分别比之前提高0.1个百分点和0.2个百分点,并标注“有限”。但截至12月4日,盛京银行APP仍显示1年期、2年期、3年期整笔年利率分别为1.50%、1.60%、1.70%。吴泽伟认为,“大银行缩、中小银行扩”的不同格局是银行业结构调整的阶段性现象,预计将持续一段时间。主要驱动力在于存款竞争压力以及不同银行面临的负债基础差异。各大国有银行拥有稳定的存款来源和战略布局重点是固定息差,所以主动收缩高成本产品。为了应对吸引存款和吸引特定客户群体的压力,一些中小银行短期内仍会采用较高的利率作为竞争工具。这种分化促进了银行业负债结构的整体优化:一方面鼓励行业减少对高息长期负债的依赖;另一方面促进银行业负债结构的优化。另一方面倒逼中小银行未来从高息存款转向专业化服务,长期来看将促进负债来源多元化。 11月14日,国家金融监管总局发布银行保险业最新监管指标数据。今年三季度末,商业银行净息差为1.42%,ich环比保持稳定,同比下降11个基点。分类型机构看,股份制商业银行最新净息差数据环比上升1个基点。上海金融与发展实验室首席专家、主任曾刚表示,从宏观政策环境来看,提高大额存单最低存款门槛是银行适应利率市场化深化和资金成本管理收紧的必然选择。 2023年以来,央行多次引导存款利率下调,市场整体进入利率下行通道。面对资产端收入持续下滑,银行主动压缩高成本负债成为稳定收入、保护净息差的重要途径。而且它是大额存款单 作为银行l的一部分负债利率较高,成本压力最为突出。 “近年来,大额存单在吸引高净值客户、稳定资金方面发挥了作用。但在当前利差大幅收窄、贷款回报变薄的环境下,银行将不再能够承担大额高息负债。”曾刚说道。董希淼还表示,近年来,商业银行净息差明显下降。通过提高门槛、稳定利率,可以在一定程度上“鼓励”一些普通储户,从而减少高成本负债规模,努力维持共同稳定的利差。利率输入前缀“1”。定期存款产品值得购买吗? “根据个人喜好,顾客柜台相对容易接受存款产品。如果他们的存款利率较高,对于近期是否会选择定期存款,工商银行工作人员表示。2025年前三季度金融统计报告显示,前三季度人民币存款增加22.71万亿元,其中居民存款增加12.73万亿元。曾刚认为,从市场走势来看,大额存单的受欢迎程度短期内不会大幅下降,反而可能因“缺”而更受青睐。虽然目前三年期存单的利率有所下降,但在资产稀缺的背景下,尤其是对于风险偏好较低的中老年投资者来说,安全保障优势依然突出。不过,曾钢也指出,从结构上看,一些追求绝对安全的基金实际上正在加速。继续涌入大额存单,而其他风险承受能力较强的资金则转向银行理财、债券基金等“固收+”产品。吴泽伟表示,即使利率进入“1前缀”,投资者对大额存单“保本”的需求依然旺盛,热情并没有突然下降。但存款“转移”至理财等其他资产的趋势预计将继续加剧。这背后是居民在低利率环境下寻找收入的必然选择。 “银行理财之所以成为首选,是因为其风险收益特性介于存款和纯股权投资之间,能够提供相对较好的平衡。由于银行本身也面临着利差的压力,理财、理财代管等中间业务的发展成为了银行理财的首选。”“战略方向,这也从内部加速存款多元化进程。”吴泽伟表示。曾钢认为,中长期来看,三年期存单利率大概率还会有一定的回吐空间。主要逻辑是商业银行净息差已经跌至1.42%的历史低点,降本压力将倒逼利率继续下行。同时,央行加息仍有空间利率下行,LPR(贷款优惠利率)可能进一步下调,也可能传导至存款端,曾钢建议,对于未来1-2年内确定不再动用的资金,此时确实值得“择机配置”,需要注意的是,不要盲目追求“一次性锁定最高收益”,因为即使利率下降是大势所趋,也有可能会影响到存款端。节奏也可以有一定的波动。董希淼还表示,商业银行正在将传统的大额存款产品转变为客户关系维护工具。随着存款利率和各类资管产品收益率持续走低,投资者应尽快调整。保持良好的投资心态,降低对投资回报的期望。 “一般来说,投资者应该平衡风险与收益的关系,进行全面的资产配置。如果不想承担较高的风险,就应该接受较低的收益。如果投资者追求稳定的收益,除了存款之外,还可以适当配置现金管理、理财基金、国债等理财产品。”董希淼说道。新京报贝壳财经记者徐玉婷编辑王金宇穆翔校对