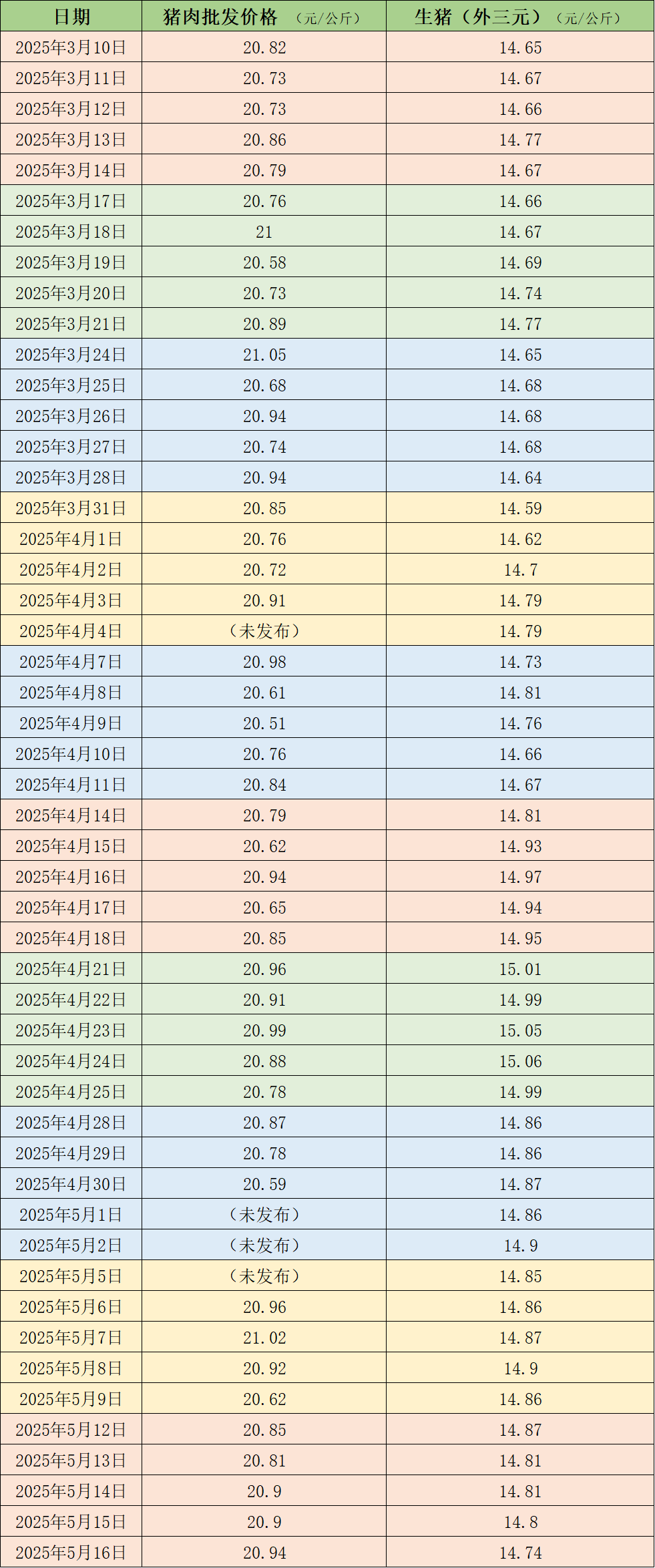

根据农业和农村事务部监测部的说法,5月16日,农业产品国家批发的平均猪肉价格为20.94元/公斤,增长了1.6%,而上周五(5月9日)(5月9日)为20.62元/公斤。本周的平均价格为20.88元/公斤,类似于上周的平均价格。本周,国内猪肉价格最重要,平均每周价格每月下降。根据中国养猪网络的数据,5月16日,活猪的价格(外星三元)的价格为14.74元/千克,降低了0.8%,而上周五(5月9日)(5月9日)为14.86元/千克。根据一周的平均价格,本周活猪的平均价格为14.81元/公斤,降低了0.4%,而上周降低了0.4%。猪肉和猪肉的最新价格。制表工作。本周报纸的全国猪肉贸易略有下降。关于全国活猪体重减轻的全国平均体重减轻的信息为126.42公斤每月减少0.07%。本周,每个省的交易进一步下降。一方面,大型重猪在繁殖结束时不断被杀死,而大猪清单的减少导致杀戮的平均体重减轻。另一方面,虽然脂肪标签的价格变化被缩小,但猪肉价格继续下降,在某些地区的第二种繁殖仍然具有补充的旋转,而小型猪的产量也增加了,这也导致贸易体重下降。在某些地方,由于110-130公斤的标准猪和130-140公斤的中猪之间的价格差异很大,因此通过杀死企业来购买普通猪的成本相对较高。此外,下游需求较弱,杀死业务的工作压力相对较高,因此服用中猪和大猪的增加,导致交易体重略有增加。本周,圆顶的工作率Stic Key杀伤企业略有增长,在34.58%的一周中的平均运营率高达0.28%。杀死育种方面的热情增加了,活猪的供应增加了,并且不难获得杀戮公司,并且最终需求不足以加强。杀害公司的订单非常有限。描绘肝脏公司的公司的运营速度仅在一周中略有增加。 Kaiyuan证券认为,四月份的淡季猪肉价格并不轻巧,并且5月份的供应差距将被送往边际改善的需求,并且猪肉价格中心可能会增加。预计未来的市场,冬季和春季的腹泻突变突变的早期供应量和损失将会到来。五月份的猪肉产量增加是有限的,需求方面的猪肉消耗量有所提高。在外面,即使贸易谈判的下降随着中国与美国之间的贸易摩擦超出了预期,实际关税仍然高于贸易摩擦之前,饲料原材料和替代肉的成本也增加了。在内部和外部因素的驱动下,猪价格中心罐头在5月继续上涨,猪猪的价格将在2025年得到支持。Zhuochuang信息预计国家市场将下周下降,上升和下降。在供应方面,下周对猪肉杀人的热情可能会增加,并且猪的供应可能相对足够,或者市场可能会降低。在需求方面,当前的最终需求相对有限,股票的二次肥和补充的热情也相对较小,需求对市场产生负面影响。猪肉市场可能在下一周的供应状态,价格可能会下降。增强对明年第三周影响的龙艇节相对较短,而且供应量的范围从更大到本月底,但是与龙船F节相匹配,现场猪肉贸易的数量也有限,供求游戏主要归因于稳定性。

根据农业和农村事务部监测部的说法,5月16日,农业产品国家批发的平均猪肉价格为20.94元/公斤,增长了1.6%,而上周五(5月9日)(5月9日)为20.62元/公斤。本周的平均价格为20.88元/公斤,类似于上周的平均价格。本周,国内猪肉价格最重要,平均每周价格每月下降。根据中国养猪网络的数据,5月16日,活猪的价格(外星三元)的价格为14.74元/千克,降低了0.8%,而上周五(5月9日)(5月9日)为14.86元/千克。根据一周的平均价格,本周活猪的平均价格为14.81元/公斤,降低了0.4%,而上周降低了0.4%。猪肉和猪肉的最新价格。制表工作。本周报纸的全国猪肉贸易略有下降。关于全国活猪体重减轻的全国平均体重减轻的信息为126.42公斤每月减少0.07%。本周,每个省的交易进一步下降。一方面,大型重猪在繁殖结束时不断被杀死,而大猪清单的减少导致杀戮的平均体重减轻。另一方面,虽然脂肪标签的价格变化被缩小,但猪肉价格继续下降,在某些地区的第二种繁殖仍然具有补充的旋转,而小型猪的产量也增加了,这也导致贸易体重下降。在某些地方,由于110-130公斤的标准猪和130-140公斤的中猪之间的价格差异很大,因此通过杀死企业来购买普通猪的成本相对较高。此外,下游需求较弱,杀死业务的工作压力相对较高,因此服用中猪和大猪的增加,导致交易体重略有增加。本周,圆顶的工作率Stic Key杀伤企业略有增长,在34.58%的一周中的平均运营率高达0.28%。杀死育种方面的热情增加了,活猪的供应增加了,并且不难获得杀戮公司,并且最终需求不足以加强。杀害公司的订单非常有限。描绘肝脏公司的公司的运营速度仅在一周中略有增加。 Kaiyuan证券认为,四月份的淡季猪肉价格并不轻巧,并且5月份的供应差距将被送往边际改善的需求,并且猪肉价格中心可能会增加。预计未来的市场,冬季和春季的腹泻突变突变的早期供应量和损失将会到来。五月份的猪肉产量增加是有限的,需求方面的猪肉消耗量有所提高。在外面,即使贸易谈判的下降随着中国与美国之间的贸易摩擦超出了预期,实际关税仍然高于贸易摩擦之前,饲料原材料和替代肉的成本也增加了。在内部和外部因素的驱动下,猪价格中心罐头在5月继续上涨,猪猪的价格将在2025年得到支持。Zhuochuang信息预计国家市场将下周下降,上升和下降。在供应方面,下周对猪肉杀人的热情可能会增加,并且猪的供应可能相对足够,或者市场可能会降低。在需求方面,当前的最终需求相对有限,股票的二次肥和补充的热情也相对较小,需求对市场产生负面影响。猪肉市场可能在下一周的供应状态,价格可能会下降。增强对明年第三周影响的龙艇节相对较短,而且供应量的范围从更大到本月底,但是与龙船F节相匹配,现场猪肉贸易的数量也有限,供求游戏主要归因于稳定性。